(来源:纳指弹幕组)

*原则: 定期更新, 专注美股TMT及配套供应链;仅转述归纳外资研报观点,不展示研报原文,保护研报版权;无精力做知识星球, 不代找研报, 不提供投资建议。

25/09/28, 周日, 20:28 P.M. 北京时间

📌摘要:

上周美股整体上涨动能不足,NVDA, MU在相继利好释放之后, 股价持续走弱,市场当前的预期较满,但是好的方面是目前机构仓位已经下降。

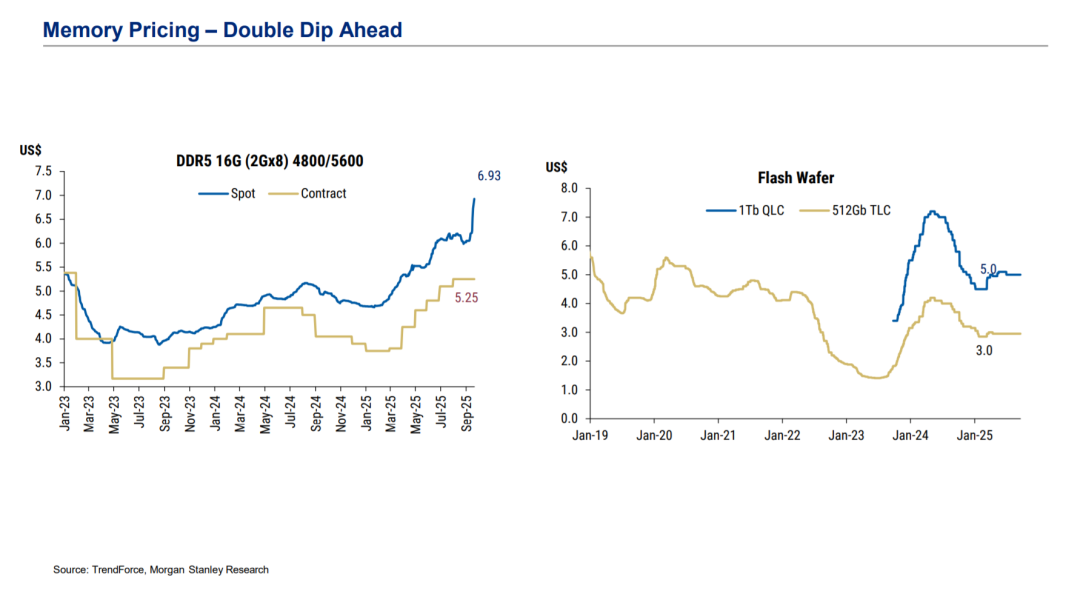

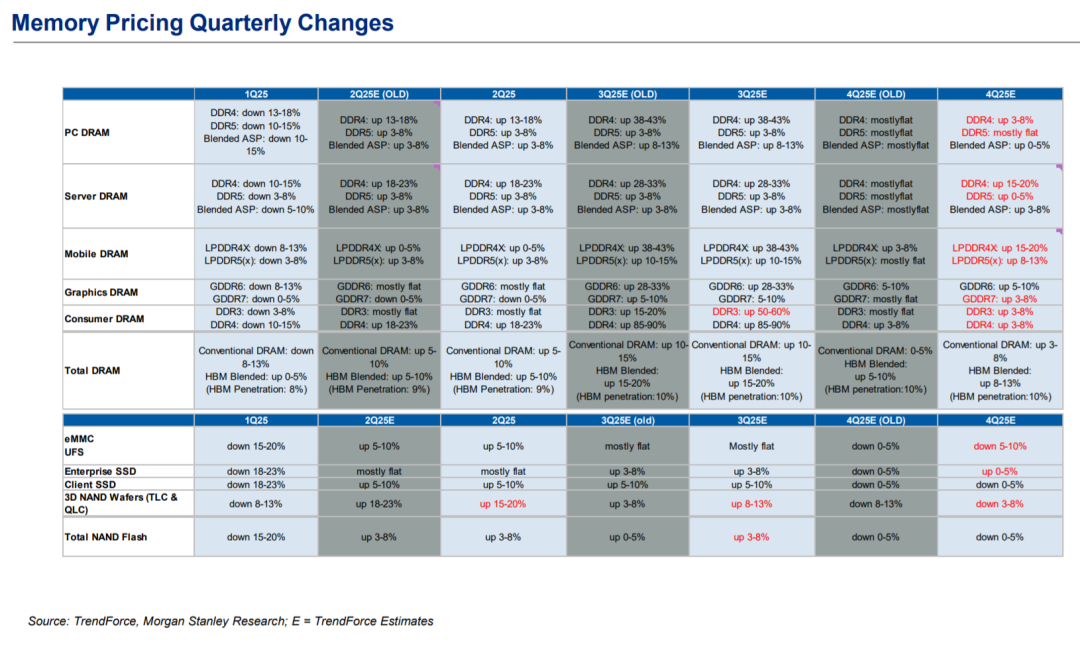

存储依然很强,大摩将2026年DRAM WFE预测上调至349亿美元(接近牛市情景),NAND WFE至138亿美元(略低于150亿美元牛市情景),并预计NAND2025年四季度价格接近双位数上涨,2026年上半年再涨15-20%,同时即便考虑扩产26年NAND仍存在供需缺口;

其他的一些科技事件包括ChatGPT Pulse, Meta AI应用中上线了vibes(AI视频信息流)。

本期包括Jefferies亚洲半导体调研, 英伟达OpenAI投资点评, Marvell管理层交流点评, 美光季报点评, 存储行业, 半导体设备行业点评, 台湾二线晶圆代工点评, 一些比较不错的Charts(AI Semis, AI服务器, AI电源, AI液冷, AI PCB等) 和 美股接下来的几个主题方向。

上周资金流情况, 引用高盛Weekly Rundown的资金面点评:

Prime(对冲基金):美国多空对冲基金净杠杆本周下降2.5个百分点,为4月初以来最大单周降幅。从资金流角度看,美国股票出现自2024年7月以来最大规模的去杠杆(过去5年分位点第98%),主要源于宏观产品的风险平仓,这也显示在季度末采取更谨慎的仓位态度。值得注意的是,对冲基金连续第二周净买入美国金融股,且为近三个月最快节奏,买盘集中在加仓多头;同时,美国信息技术板块则出现自8月初以来最大规模的净卖出,此前5周内有4周是显著净买入。

Shares(现货股票交易):本周的核心是长动能因子的回落,尽管如此,资产管理人和对冲基金整体仅小幅净卖出,主要体现为对AI与动能个股的部分减仓,以及宏观产品上的空头加码。值得强调的是,资产管理人自8月初以来的资金流已经出现拐点,在此期间累计净买入约200亿美元。9月迄今,资产管理人已累计净买入106亿美元美股,这是自2024年11月以来最大单月买入力度,同时也是该数据系列中的第四大单月净买入。

📌外资行观点归纳:

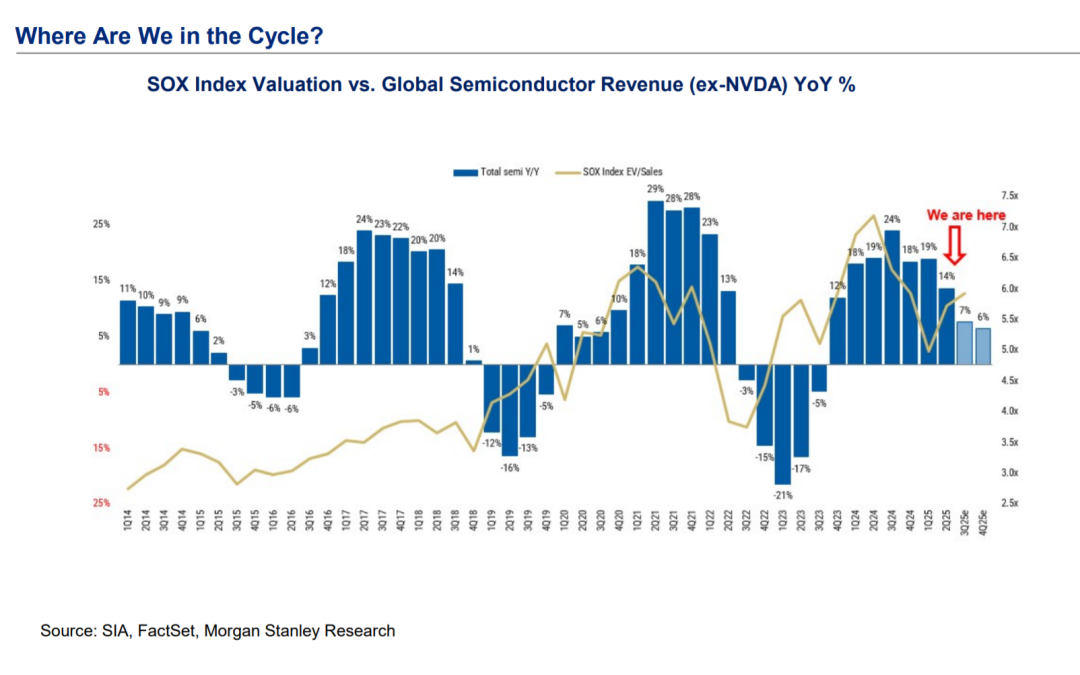

亚太半导体产业链调研: WFE与存储回暖,NVDA/AVGO看好2026,模拟芯片持续疲软

Jefferies调研日本、台湾及韩国约20家公司后表示,对2026年NVDA与AVGO的ASIC增长更为积极。存储需求改善推升WFE预估,今年有望达1100亿美元,2025年在DRAM带动下进一步上修,而台积电有望在2026年下半年受AI算力需求拉动加强。相较之下,代工趋势仍显分化,英特尔产能调整影响供应链,中国需求不确定。模拟芯片仍偏疲弱,工业逐步改善但汽车需求疲软延续至明年。

报告指出,NVDA在Q4小幅调整库存,但2026年目标激进,计划每周出货2000机柜,尽管ODM普遍预期2025年GB200/300机柜产量为2.5-3万台,远低于年初3-5万台预期。GB300在良率与性能上优于GB200,但功耗与散热挑战显著,预计将在Q4实现对GB200的产量交叉。Rubin平台预计2026年三季度量产,相关测试产能扩张决策可能在2025年底至2026年初做出。

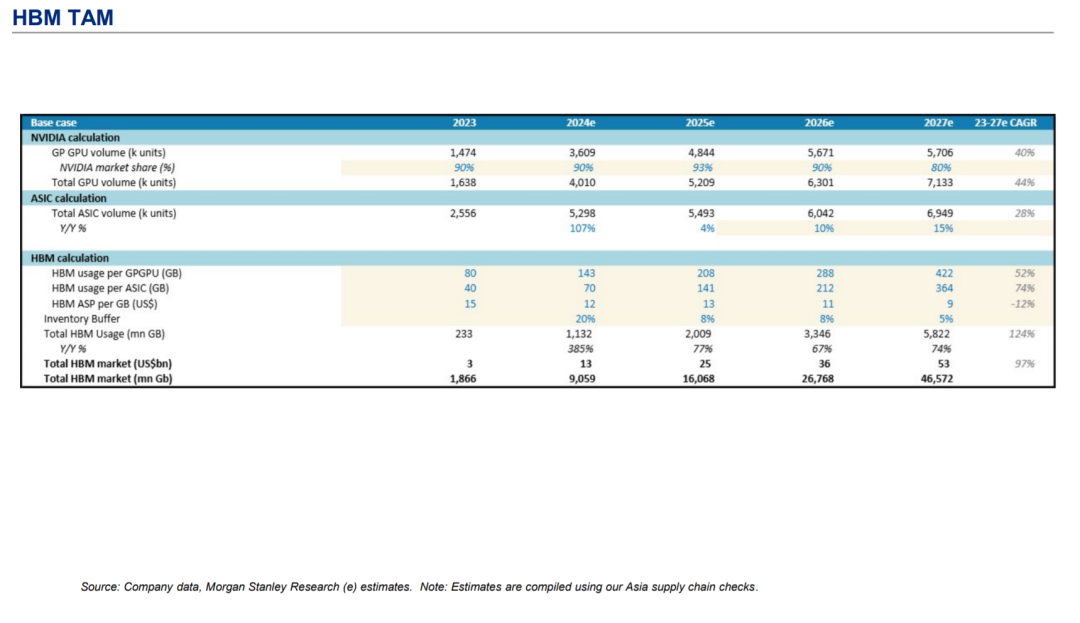

存储方面,常规DRAM受通用服务器需求推动走强,HBM4在NVDA的份额及毛利仍存不确定,SK Hynix份额和盈利能力或下滑。NAND自8月起亦见回暖,受数据中心需求推动,但供应商在产能决策上保持谨慎,最终拍板预计在明年1月。

其他方面,通用服务器自二季度需求上行,长期增速或从3-5%提升至5-7%,AMD凭借Venice平台加速上位,部分云客户采购比例已达AMD/Intel 70/30。苹果iPhone出货Q4可能受Air机型需求不足拖累,但预计2026年将推出折叠屏机型,生命周期内目标出货1000-2000万部。消费电子相关供应链预期未来两年PI类产品年均增长30-50%。整体来看,产业链在存储与AI算力驱动下趋势积极,但消费与模拟板块改善有限。(Jefferies, B. Curtis, 25/09/26)

英伟达: 投资1000亿美元入股OpenAI,潜在回报3-5倍并锁定战略合作地位

美银称,英伟达宣布计划投资最多1000亿美元入股OpenAI,用于推动数据中心与算力部署。合作意向包括自2026年下半年Rubin平台起,参与至少10GW系统建设,预计可带来3000亿至5000亿美元收入,对应3至5倍投资回报。更重要的是,OpenAI将视英伟达为首选战略计算与网络合作伙伴,此举或加剧AVGO与AMD等厂商的竞争压力。

美银认为,市场对客户融资的会计处理存疑,但英伟达或将其视为与CoreWeave类似的股权投资,而OpenAI仍按商业客户对待。若实现,OpenAI贡献营收将相当于英伟达现有占比15%-25%的大型云客户,不会成为极端特例。

该行强调,英伟达在年营收2000亿美元、自由现金流率40%-50%的基础上,未来数年将累计产生数千亿美元现金流。相较投资公共资产或受限的监管路径,将资金投入生态体系能扩大市场空间、加快新品落地、并具备潜在地缘战略价值(类似近期对英特尔的投资),是最合理的资本配置方式。(美银, V. Arya, 25/09/22)

Marvell: 数据中心业务展望稳健,C26增长18%,光学与XPU机会驱动长期上行

Jefferies称,Marvell管理层在最新沟通中重申对2026财年(C26)数据中心业务增长18%的基准预期,主要由定制ASIC持续扩张和多个2nm项目带动。外界担忧的亚马逊订单下滑风险被缓释,公司预计亚马逊业务明年仍保持增长;微软相关ASIC项目更可能在C27启动。XPU附加芯片的导入预计在C26贡献有限,但长期潜在年化营收可达10亿美元以上,真正放量将在C27/C28。

在光学业务方面,受800G和1.6T并行部署驱动,C26增长预计超过25%,并将受益于Retimer、AEC及PCIe产品的放量。报告指出,光学收入占数据中心业务比重约50%,担忧市场份额流失的观点被夸大。ASIC业务(约占数据中心25%)亦锚定18%的增长,单价代际提升有望抵消份额波动。其余数据中心相关业务(交换机、存储、安全)预计维持双位数增长。

数据中心外,企业与运营商业务复苏带动通信及其他板块亦将实现双位数增长。公司还宣布50亿美元回购计划,并已执行10亿美元加速回购,本季度已完成3亿美元。

Jefferies认为,当前市场对Marvell情绪仍处低位,此次更新可缓解部分担忧,但股价短期可能维持震荡。下行方面,即便不计入XPU ASIC,公司仍有约3美元EPS支撑,难见股价跌破60美元。整体来看,光学与XPU长期增长逻辑稳健,但真正的上行驱动力将在2027年及之后显现。(Jefferies, B. Curtis, 25/09/25)

美光财报:存储表现强劲,HBM评论释放积极信号

美光本季度DRAM表现尤为强劲,NAND也有改善,主要得益于供需关系趋紧。收入指引中值为125亿美元,高于市场一致预期的119亿美元和大摩预估的124.6亿美元。毛利率指引为51.5%,远高于市场的45.2%和大摩预期的48.5%。非GAAP EPS指引为3.75美元,中值高于市场预期的3.10美元。整体结果显示存储周期动能仍在持续。

HBM动态公司在高带宽存储方面提供了部分关键信息:

HBM3e:管理层未否认未来毛利率可能低于公司整体水平,因2024年协议锁定了大部分2025年价格,导致价格偏高,明年可能出现下调。竞争对手也暗示明年初利润率承压。

HBM4:美光确认已实现“11Gbps引脚速率”,超过英伟达要求的10Gbps,缓解了市场对其技术达标能力的担忧。这一进展为公司在Rubin架构中的潜在供应提供了信心。

资本开支与现金流FY26净资本开支预计为180亿美元,对应毛资本开支212-220亿美元,与大摩此前预测一致。尽管补贴会提高,但现金流压力依然存在。FY25自由现金流为37亿美元,仅占收入的10%,且其中一半以上来自补贴。FY26自由现金流预计改善有限,仍在较低水平。大摩强调,这意味着美光尚未完全弥补下行周期的现金流缺口,五年平均每股自由现金流不足0.5美元。

估值与展望在业绩上调背景下,大摩将FY26收入/毛利率/EPS预期从502亿美元/48.2%/14.07美元上调至522亿美元/52.4%/16.14美元。但大摩仍维持中性评级,目标价160美元,对应20倍周期中枢8美元EPS。大摩认为:

短期供需紧张与DDR5价格上涨支撑业绩上行;

HBM4技术确认超预期,但HBM3e利润率仍存不确定性;

自由现金流指标依旧偏弱,估值吸引力不足;

市场对HBM的长期市场空间可能过度乐观,无法完全消除存储行业的周期性。

结论美光短期业绩环境依旧强劲,HBM4进展带来积极信号,但估值与现金流表现制约上行空间。未来股价走势仍需观察HBM在Rubin架构中的实质性贡献,以及自由现金流能否改善。(大摩, J. Moore, 25/09/24)

全球半导体与存储选股观点:偏好NAND,关注存储复苏与结构性机会

在美股方面,大摩倾向于NAND优于DRAM,并将SanDisk上调为Top Pick。对美光而言,由于2026年HBM回报缺乏清晰度,股价上行空间受限,当前估值已反映“最优情境”。

在欧洲半导体设备板块,大摩维持ASML增持评级,其2024年39%及2025年上半年36%的收入来自存储业务,存储周期回暖(尤其是DRAM)将带来显著受益。同时,ASMI的成长动能预计将持续至2027年。

在韩国,大摩将三星列为首选,基于存储业务反转及HBM与人形机器人业务的可选性,同时看好消费电子业务的补涨潜力。SK hynix则因HBM风险已为市场广泛认知,估值逻辑将逐步转向2026年的存储周期上行,特别是NAND部分可受益于Solidigm。

在日本,大摩将KIOXIA定为Top Pick,主要受益于公司BiCS-8技术(结合平面收缩、新架构CBA及多层单元技术),在低资本开支下实现更高存储密度,具备独特的重估潜力。

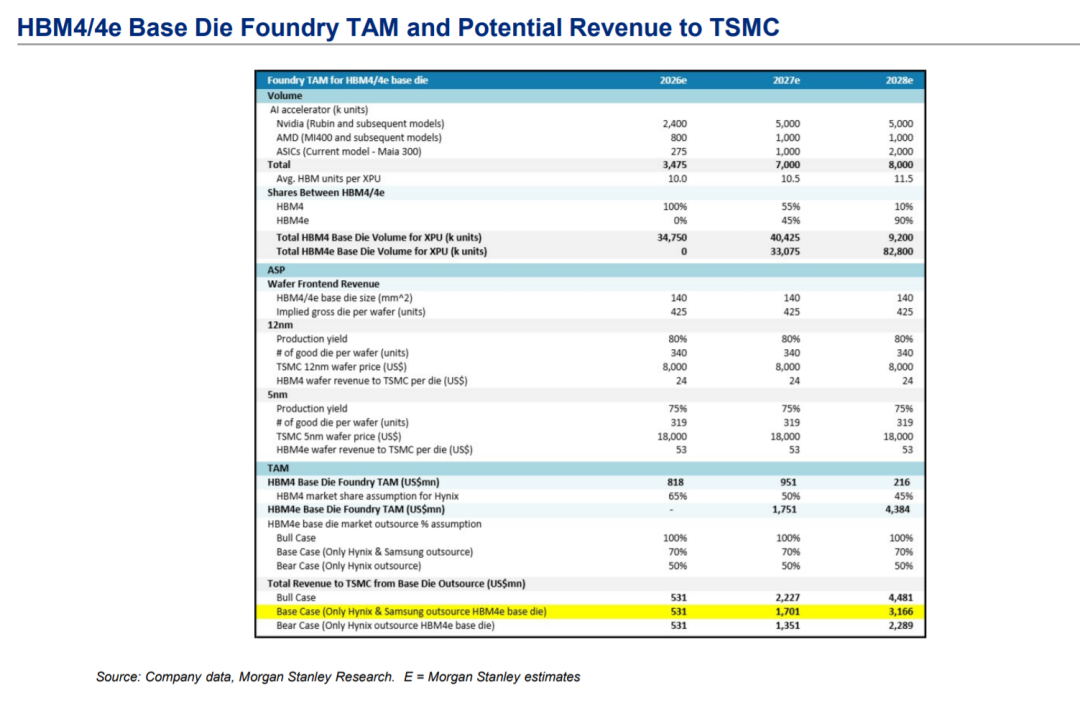

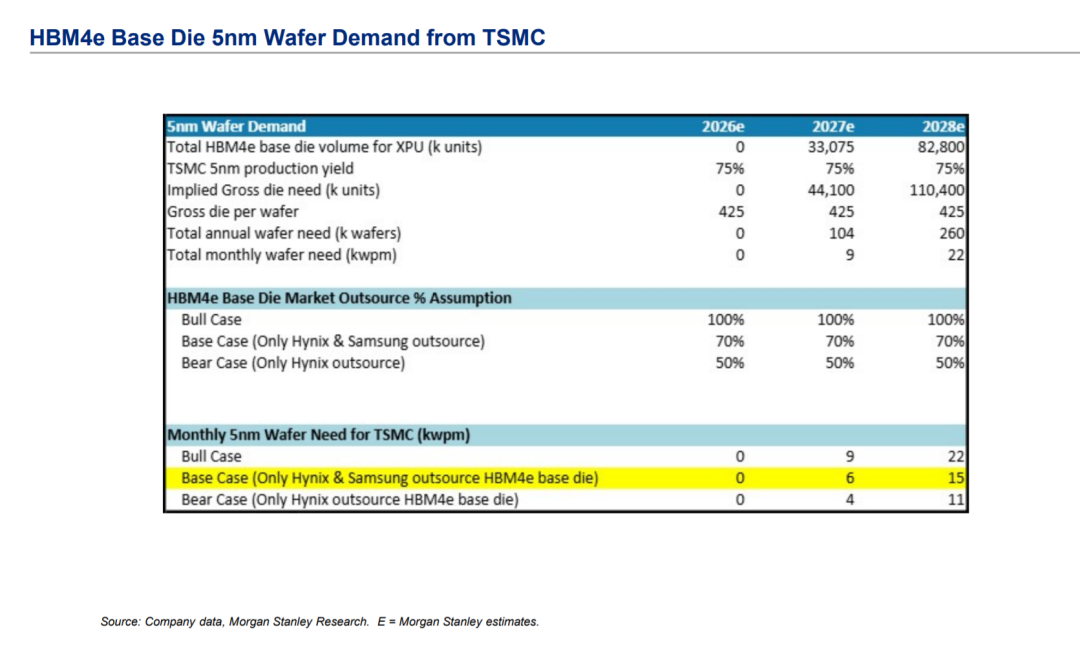

在大中华区,**华邦电(Winbond)与兆易创新(GigaDevice)**因覆盖传统DRAM和NOR市场而受益,同时HBM基底晶圆将带动IC设计服务与晶圆代工厂的成长空间。

在美国半导体设备板块,大摩最看好KLA,其受益于台积电投资加大及DRAM工艺控制强度提升。相对而言,对AMAT维持中性观点,因其在DRAM WFE上的受益被ICAPS等领域的疲弱抵消。

在日本半导体设备板块,大摩推荐Advantest、DISCO、东京精密、Micronics,关键驱动因素包括:1) HBM需求增长;2) Edge AI应用带动的高带宽存储需求;3) PUC(埋入式单元电容)推动的闪存市场扩展。

整体来看,大摩认为未来两年NAND赛道将是投资重点,HBM虽仍有波动,但长期存储与设备领域的结构性机会依旧丰富。(大摩, S. Kim, 25/09/23)

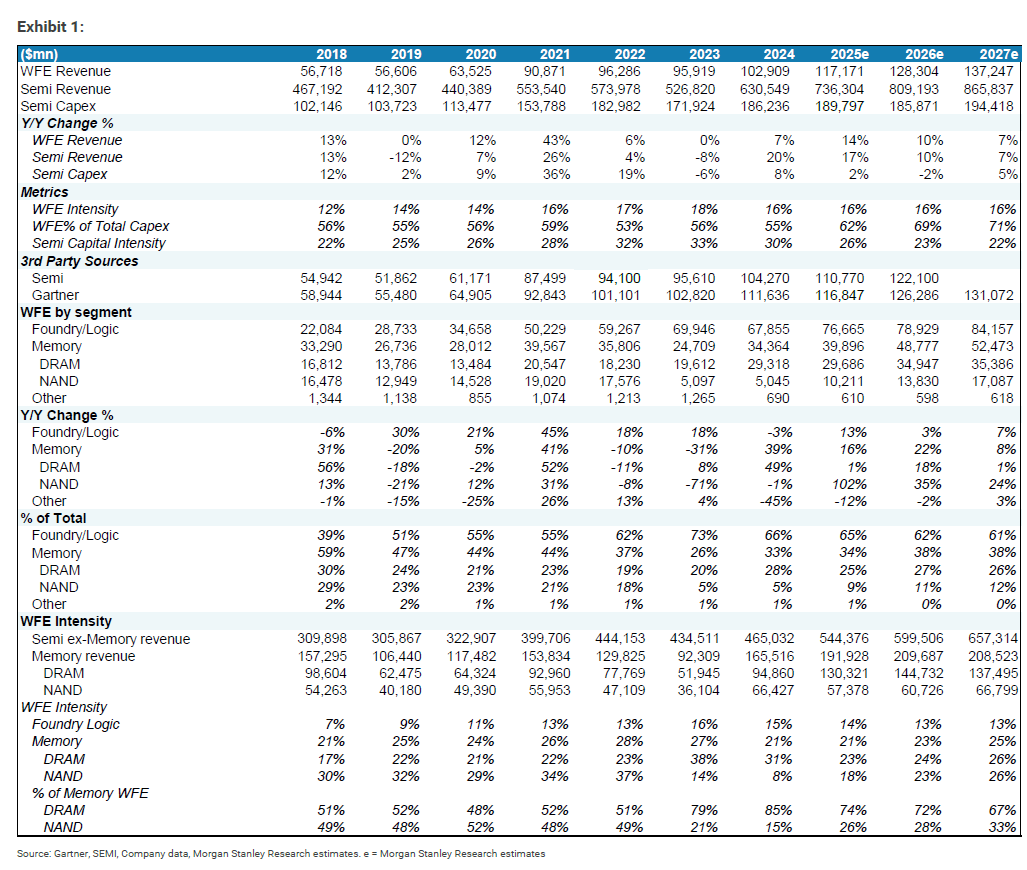

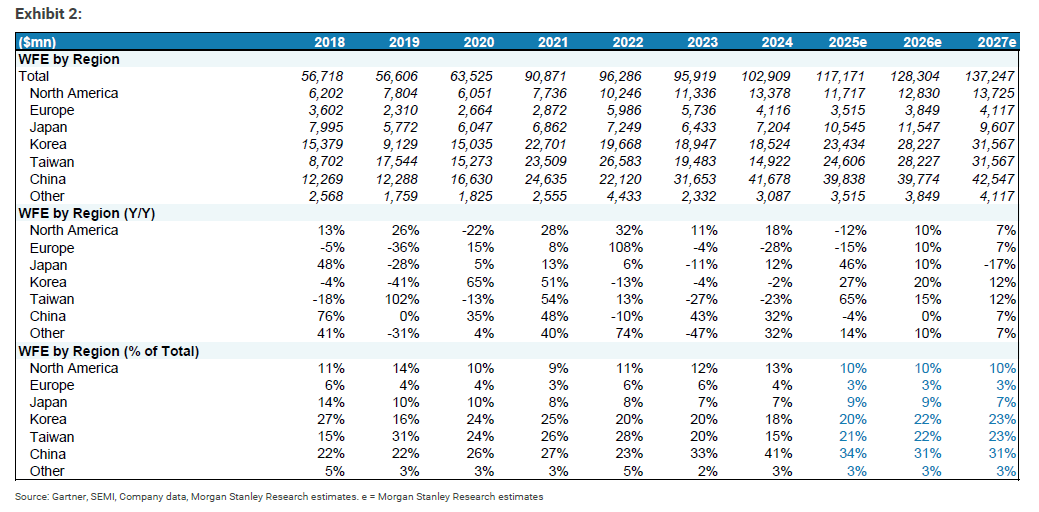

半导体设备: 上调2026年WFE增速预期至10%,调整AMAT/LAM/KLA评级

大摩称,将2026年全球半导体设备(WFE)市场增速预期从+5%上调至+10%,规模提升至1280亿美元,主要受存储端上行推动,其中DRAM设备投资预测升至350亿美元,接近此前牛市情景假设,NAND设备投资预测提升至138亿美元。存储价格改善明显,带动2026/2027年资本开支预期风险偏向上行。

DRAM:2025年WFE预计297亿美元,同比+1%,2026年提升至349亿美元,同比+18%。增长主要由三星和海力士的领先制程绿地投资驱动。DDR5与eSSD大单拉动需求,Q4 DDR5价格明显上升。预计2026年DRAM需求与产出均为+21%,其中HBM增速放缓至+30%(2025年为+89%)。三星HBM产能扩张是主要上行风险。

NAND:2025年WFE预计102亿美元,同比+102%,2026年升至138亿美元,同比+35%。NAND供需收紧,HDD短缺推动eSSD替代,eSSD需求预计2026年+50%。但大摩未将预测上调至牛市情景的150亿美元,原因在于:1)资本开支仍优先投向DRAM;2)当前晶圆月产能较2024年底下降约15%,虽有约9-9.5万片可恢复,但不足以完全弥补;3)NAND厂商通过横向缩小、CBA(CMOS wafer bonding)、QLC等方式提升密度,而不仅依赖层数增长。若需求超预期,2027年可能需要非中国厂商新建绿地产能。

公司层面:

AMAT:评级由中性上调至增持。受益于DRAM业务占比最高(2026年28%),最直接受惠于绿地投资。当前股价18倍2026年市盈率,低于LAM(23倍)和KLA(27倍),估值具备吸引力。

LAM:评级由减持上调至中性。存储市场已改善,2026-2027年有望维持强劲,但当前23倍估值高于5年均值(19倍),乐观已基本反映。

KLA:评级由增持下调至中性。工艺控制和市占率仍是结构性优势,但27倍估值较5年均值(20倍)偏高,并相对LAM/AMAT溢价30%,估值难再扩张。

存储: NAND进入上行周期,SanDisk与KIOXIA受益显著

大摩表示,NAND产业在经历多年供过于求后,正因AI推理需求爆发进入长期稳健上行周期。SanDisk与KIOXIA股价月度大涨,显著跑赢大盘,显示市场已开始定价这一趋势。

在资本开支方面,大摩将2026年NAND WFE预测上调至138亿美元,接近牛市情景,但指出复苏节奏或因厂商更偏向DRAM投资而滞后。存储价格改善明显,未来2026/2027年资本开支预期整体上行。

估值层面,大摩认为KIOXIA合理估值为7.2倍市盈率,牛市情景下可达8倍;SanDisk则有望实现10美元以上的EPS,并以2倍账面价值作为合理目标。三星电子和SK hynix也将受益于存储商品周期回暖。

综合来看,大摩将SanDisk与KIOXIA列为NAND超级周期的Top Picks,同时看好Longsys和Phison受益于价格上涨。整体判断NAND仍处于上行周期的早期阶段。

Q: 为什么此前市场没有形成订单规模预期?double booking风险有多大?

A: 按照通常的季节性规律,下一年度订单的谈判一般在10月或11月才会启动。但今年CSPs却比往常更早展开讨论,驱动因素是对AI推理需求的预期以及HDD供应的限制。AI相关需求(不含中国)预计约为150EB,大致符合基准情境。真正加速超预期的,是Nearline SSD(NL eSSD)的订单量,目前在四大客户中已达到约200EB。此时双重下单的风险依然存在,NAND供应商同样保持谨慎。话虽如此,基于最新的美国WFE模型(下文详述),我们已将2026年位供给预期从17%上调至21%;在这一假设下,牛市情境仅考虑90EB的NL eSSD出货量,已意味着2026年约7%的供给缺口。若这一数字进一步上行,将进一步强化供应商的定价能力。

Q: 存储行业Capex展望?

A: 2026年DRAM WFE预测上调至349亿美元(接近牛市情景),NAND至138亿美元(略低于150亿美元牛市情景)。DRAM投资更积极,NAND可能滞后,因厂商保持资本纪律。

Q: 2026年上半年NAND价格趋势?

A: 预计2025年四季度价格接近双位数上涨,2026年上半年再涨15-20%。部分厂商已暂停报价等待生产分配更明朗。

Q: YMTC会如何影响供给?

A: YMTC其全球份额预计2026年从12%升至15%,但主要服务China市场,策略较被动,不预期发起价格战。

Q: 什么可能破坏NAND上行周期?

A: 1) NL SSD订单未落地;2) 2027年绿地投资过快;3) HDD扩产削弱替代需求;4) AI技术突破改变存储架构

(大摩, D. Liu, 25/09/23)

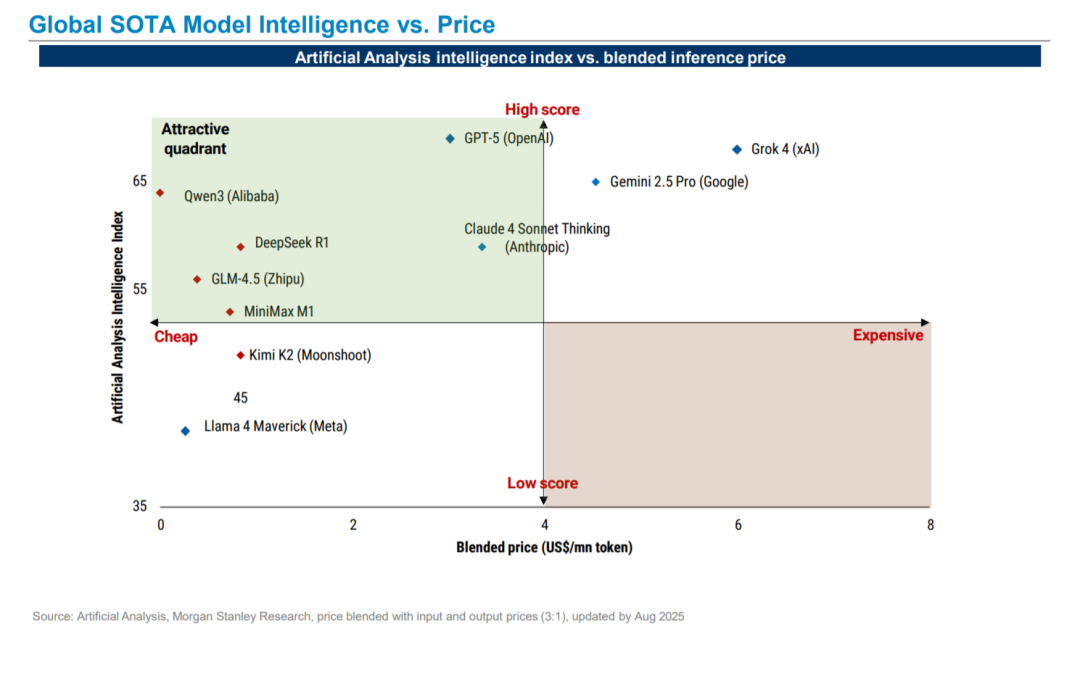

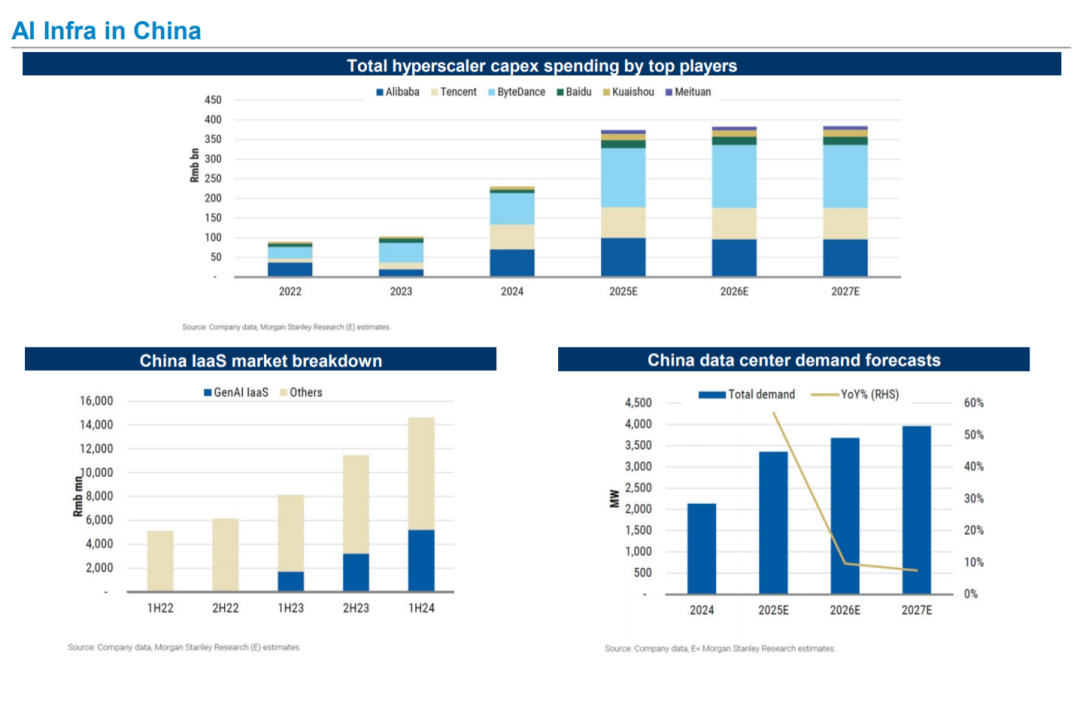

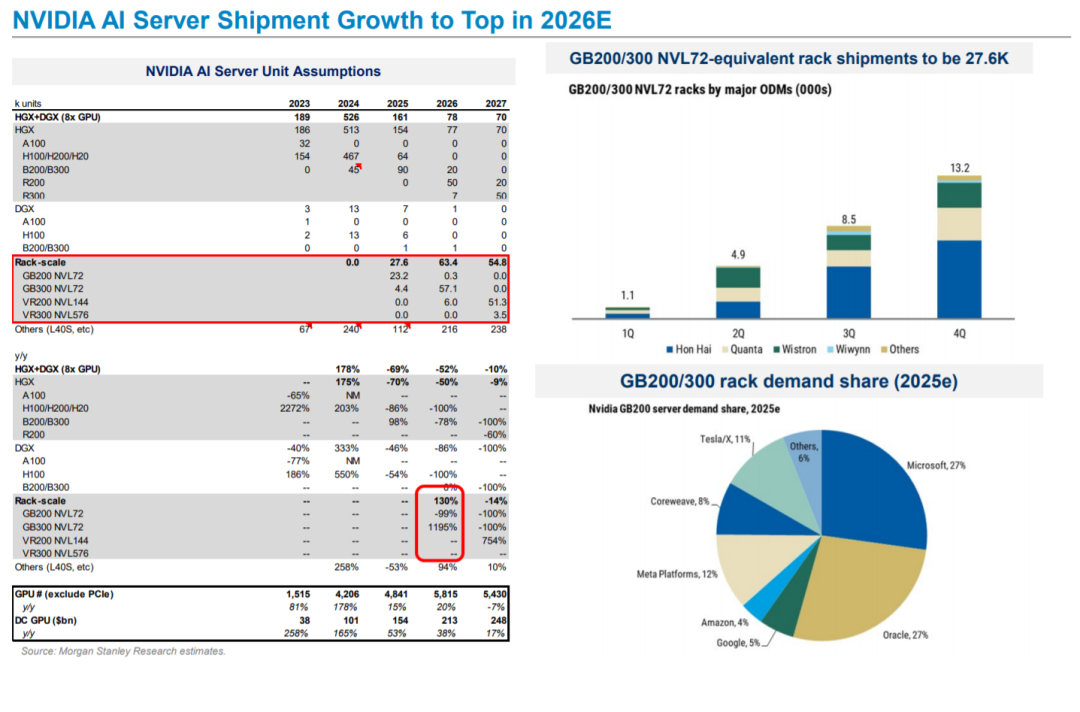

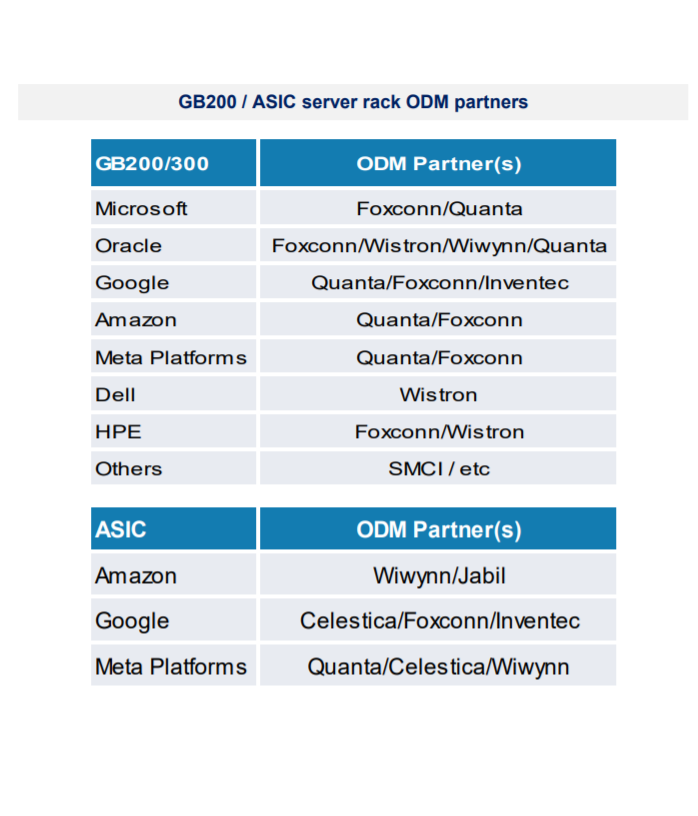

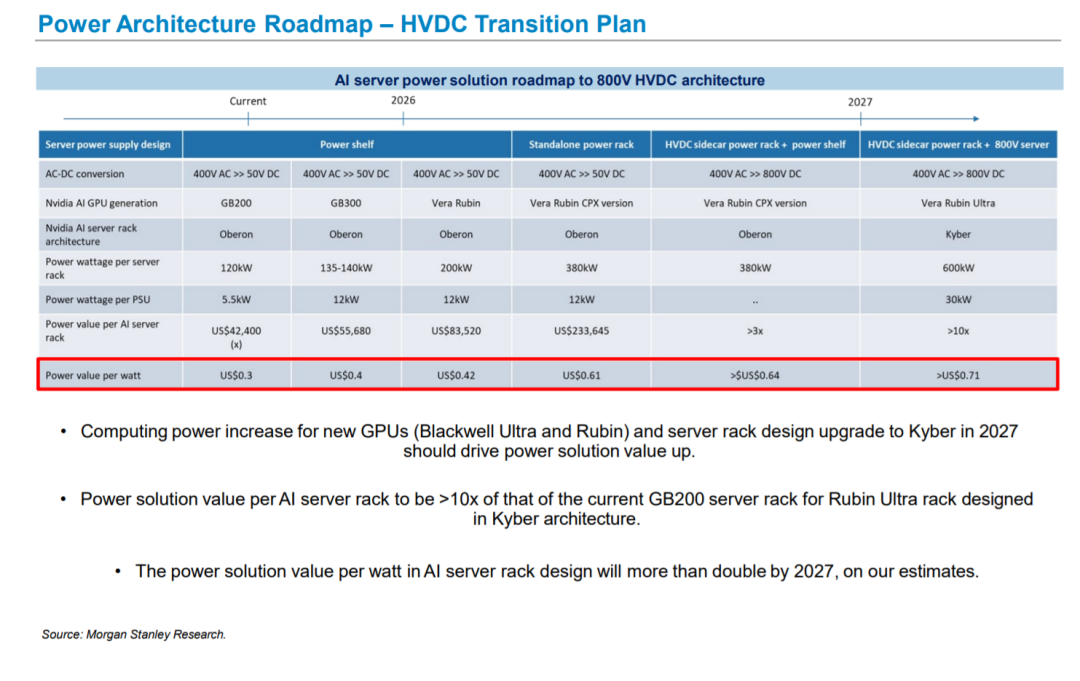

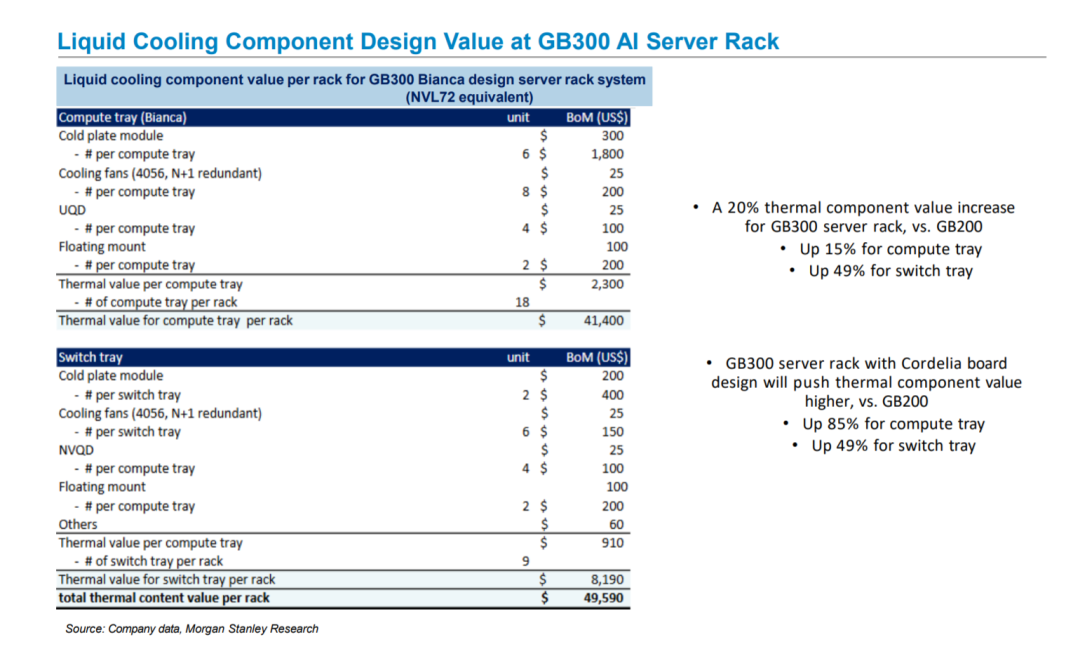

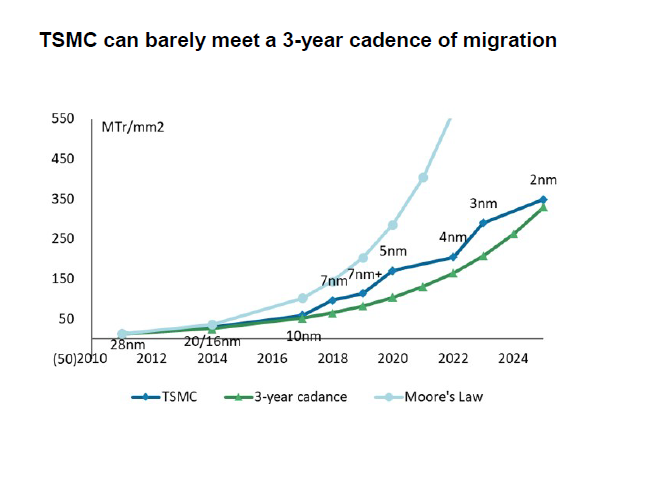

AI Ecosystem Symposium - Key Charts

(大摩, C. Chan, 250924)

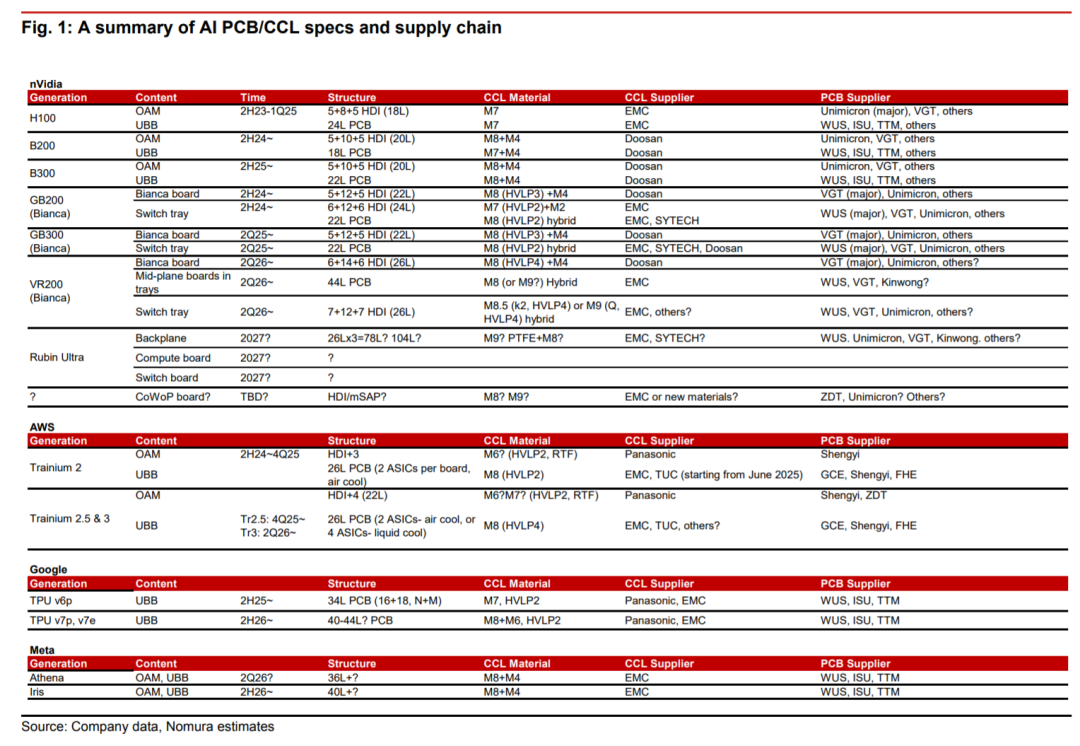

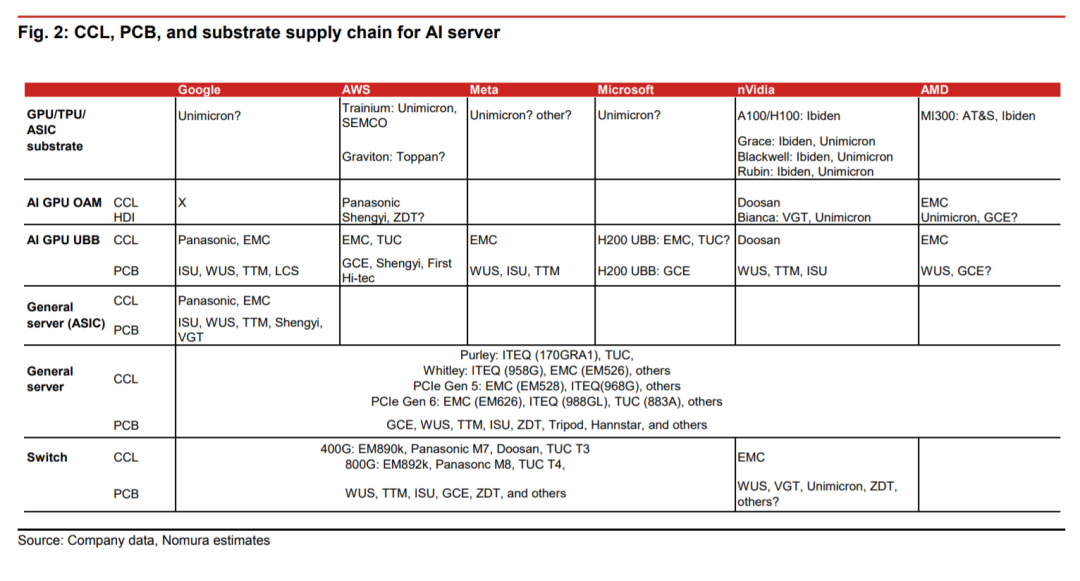

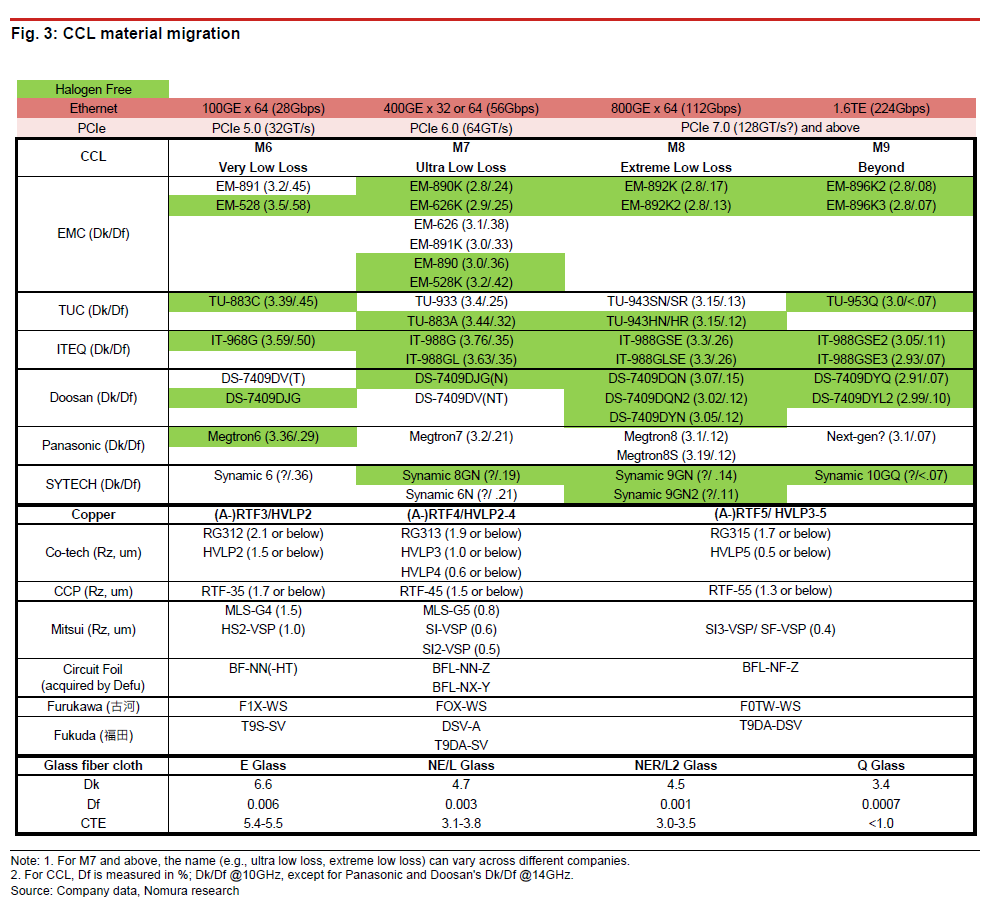

AI PCB Key Charts

台湾二线晶圆代工厂现回暖迹象,UMC急单提前,Vanguard受益PMIC需求

台湾二线晶圆代工厂基本面改善,带来阶段性交易机会。近期UMC出现早于往常的急单,反映客户库存水平偏低以及部分客户在关税不确定性缓解后调整生产策略。这可能意味着2026年上半年开始的新一轮拉货周期,4Q25起代工厂有望率先感受需求回暖。野村称,UMC维持买入评级,目标价50新台币,对应2026年EPS 3.86新台币与13倍估值。

Vanguard则继续受益于电源管理芯片平台的强劲需求与市占提升,包括高通将PMIC订单由中国厂转移,以及瑞萨为英伟达AI GPU放量。其0.18um及以下制程占营收超六成,需求支撑其与客户就2026年有效价格上调展开谈判(减少返利而非单纯涨价)。野村认为,UMC 2026年价格下调幅度将小于2025年(0%-5% vs 5%+),而Vanguard有望凭借强劲需求实现价格改善。

尽管野村当前模型仍假设UMC和Vanguard在2025年四季度营收环比各下降2%,但不排除存在上行可能。野村提到,Vanguard在2025年2月股价充分修正后被上调至中性评级,目前目标价97新台币,对应2026年EPS 4.39新台币与22倍估值。UMC与Vanguard的2026年估值分别为11倍和22倍,当前均处合理区间。(野村, A. Jeng, 25/09/21)

美股主题研究:板块分化下的中期投资机会

标普500指数年初至今上涨约13%,但涨幅主要集中在少数龙头公司,前10大成分股贡献了61%的涨幅,若扩大至前25家公司则占比高达80%。约200只成分股年内仍为负回报,显示市场内部高度分化,这为投资者在年内剩余时间寻找机会提供了空间。

Jefferies分析师筛选了49只具备中期超额回报潜力的股票,主要依据四大驱动因素:一是业绩预期可超越市场的公司,如ATEC、BBY、BX、HUBS等;二是长期增长(secular growth)驱动被低估的公司,包括APP、DXCM、NVDA、RDDT、SFM等;三是受益于结构性改善与执行力提升的公司,例如NKE、MCD、IQV、COF等;四是受事件催化推动的公司,如ALNY、ARGX、TECK/B CN、UTHR等。

整体来看,随着市场有望逐步从少数龙头扩散至更广范围的公司,这些具备基本面优势或事件催化的个股将受益于市场格局的变化。(Jefferies, 250920)

Quantum Computing首次覆盖:

Lake Street首次覆盖Quantum Computing(代码:QUBT),给予“买入”评级,并设定目标价24美元。该机构称,该股票是参与快速增长的量子计算市场的一种极具吸引力的方式。

尽管量子计算的广泛应用仍处于早期阶段,但该机构认为,公司正接近一个拐点,预计将在2026年和2027年实现收入的阶跃式增长。这一判断基于行业的持续技术进步以及Quantum的先发优势,分析师向投资者表示,这将为公司创造一条长期增长的跑道。(Lake Street, 250918)

📝封面图片:

封面图片: AIGC生成

声明:

1) 本公众号为私人所有与任何组织和机构无关;本公众号的原则是仅提供精选的研报摘要, 并且主题范围主要限制在TMT领域;研报原文的内容事实上远超本公众号进行归纳的篇幅,本公众号仅对研报原文进行归纳和转述;本公众号将严格限制研报原文的直接曝光, 保护原文的版权; ]article_adlist-->2) 如需获取报告,请自行联系撰写这些研究报告的机构的销售人员;这些研报内容总结的目的是方便具有这些研报权限的机构投资者筛选他们感兴趣的报告,本公众号不会对这些研究报告的原文进行分发,售卖和转载;

3) 本公众号不对研究报告中出现的任何观点进行背书;公众号的关注者也不应该依赖文章中出现的观点进行投资决策;本公众号不会提供任何形式的投资建议和咨询。Disclaimer:

1) This blog is privately owned and is not affiliated with any organization or institution. Our core principle is to provide curated summaries of selected research reports, with a primary focus on the TMT sector. Actually, the full content of the original reports goes far beyond the scope of our summaries; this blog offers only distilled highlights and interpretations. We strictly avoid any direct exposure of the original reports to protect intellectual property rights.

2) If you wish to access the full reports, please contact the sales representatives of the institutions that authored them. The purpose of these summaries is to help institutional investors—who already have access to such reports—quickly identify topics of interest. This blog does not distribute, sell, or republish full versions of any research report.

3) This blog does not endorse any of the views expressed in the research reports. Followers should not rely on the opinions mentioned herein for investment decisions. This blog does not provide any form of investment advice or consulting services.

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

久联优配-哈尔滨股票配资公司-股票配资线上-配资炒股配资开户提示:文章来自网络,不代表本站观点。